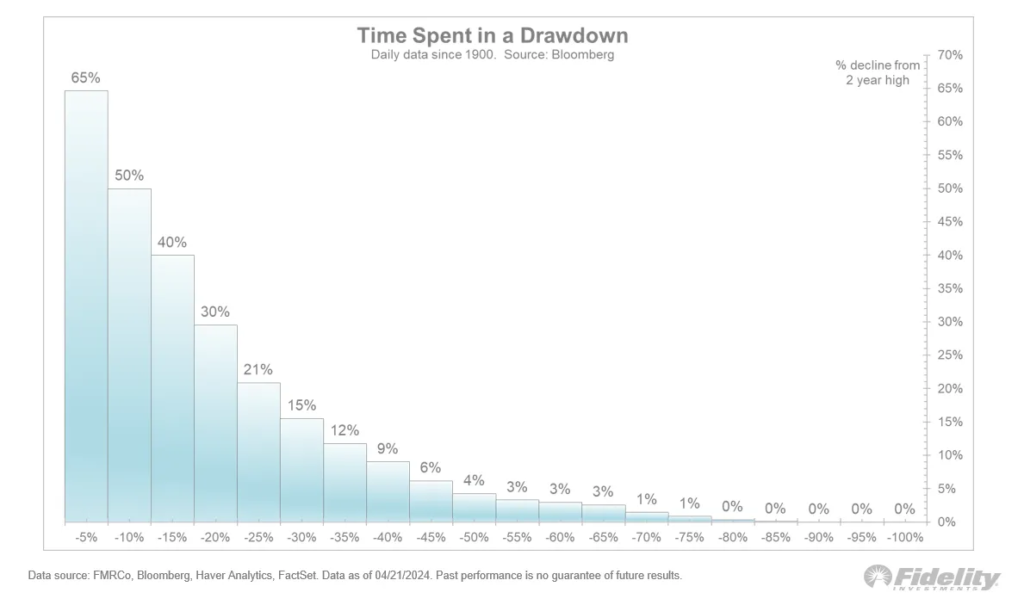

O índice S&P 500 perdeu o controle sobre o risco, experimentando sua primeira retração de 5% do ano.

Entre as manchetes geopolíticas e os dados pegajosos da inflação causando uma ressaca de pivô, parece haver muito com o que se preocupar de repente. Isso torna fácil esquecer que o S&P 500 tinha acabado de subir 28% em seis meses de outubro a março.

Os investidores devem se lembrar de que correções de 5% são perfeitamente normais, ocorrendo em média de 3 a 4 vezes por ano nos últimos 100 anos.

Na verdade, correções de 5% acontecem com tanta frequência que, desde 1900, o mercado tem estado em um estado de quedas de 5% mais da metade do tempo, enquanto ainda acumula retornos compostos de 8-9% ao ano.

Vender em maio??!?

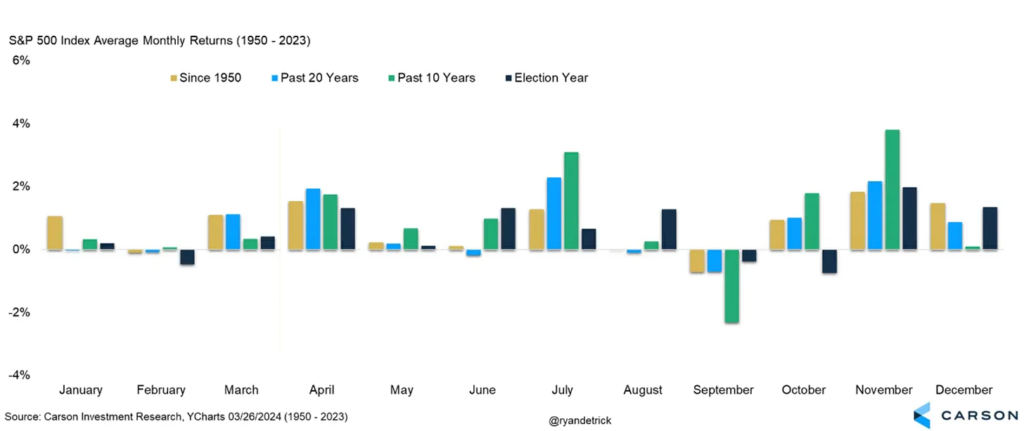

Depois de um abril agitado, agora avançamos o calendário para maio e chegamos à velha máxima do mercado: “venda em maio e vá embora”.

“Venda em maio e vá embora” é um ditado bem conhecido em finanças. Ele é baseado no desempenho histórico inferior das ações durante o período de 6 meses de maio a outubro. O padrão histórico foi popularizado pelo Stock Trader’s Almanac, que descobriu que investir em ações representadas pelo Dow Jones Industrial Average de novembro a abril e mudar para renda fixa nos outros 6 meses teria “produzido retornos confiáveis com risco reduzido desde 1950”.

Os próximos 6 meses (maio a outubro) são de fato a pior combinação possível de 6 meses do ano civil, no entanto, o S&P 500 ainda gera um ganho médio de +1,7% desde 1950, enquanto sobe ~65% do tempo. Não é exatamente terrível.

Analisando esse período sazonal dos últimos 10 anos, parece que os mercados contrariaram essa tendência de 6 meses – aumentaram 8 vezes e produziram um retorno médio de +4,0%.

Analisando os retornos de maio, o mercado está apenas fracionariamente positivo desde 1950 (barra amarela) e subiu +0,7% nos últimos 10 anos (barra verde) – positivo 9 das últimas 10 vezes. Dado que 2024 é um ano eleitoral, parece que um retorno positivo pequeno e discreto é consistente com outros prazos para abril também.

Mercados públicos vs. privados

Perspectiva é tudo, tanto em termos absolutos quanto relativos.

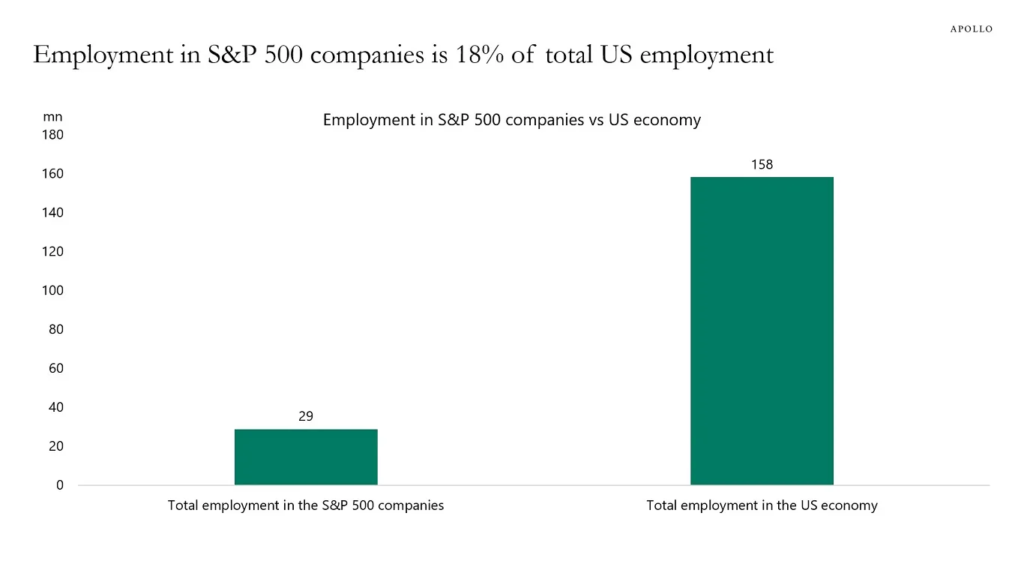

Embora grande parte do nosso tempo e atenção sejam focados nos mercados públicos — e com razão, já que o portfólio médio do investidor é composto principalmente de instrumentos negociados publicamente —, os mercados privados superam seus equivalentes no mercado público, tanto em participação de emprego quanto em receitas.

O emprego global total nas empresas do S&P 500 é de 29 milhões, enquanto o emprego total na economia dos EUA é de 158 milhões. Isso significa que 80% do emprego total na economia dos EUA reside fora das empresas do S&P 500.

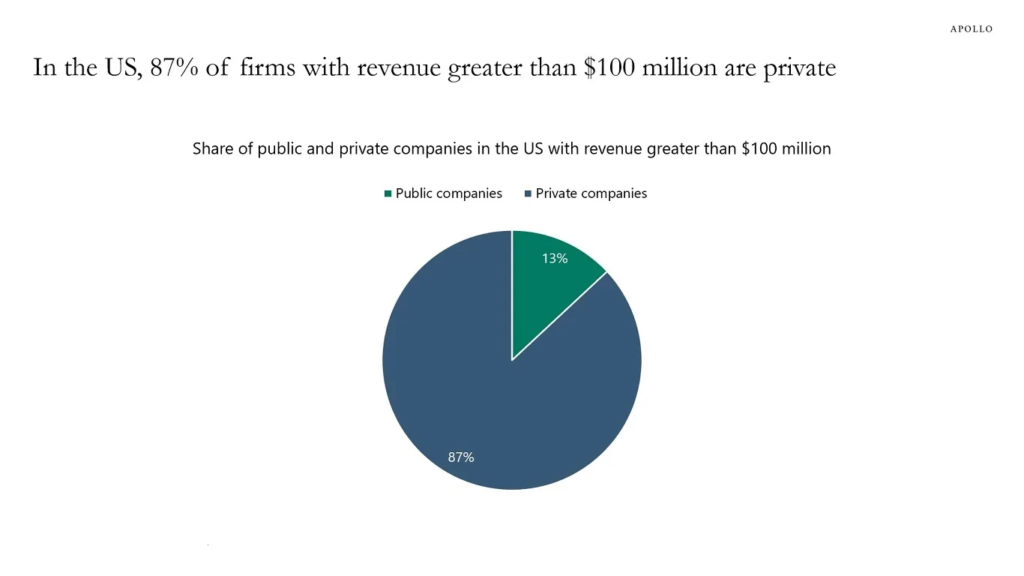

Além disso, 87% de todas as empresas nos Estados Unidos com receitas superiores a US$ 100 milhões são privadas.

Esses números de emprego e receita confirmam que a grande maioria da economia dos EUA reside nos mercados privados.

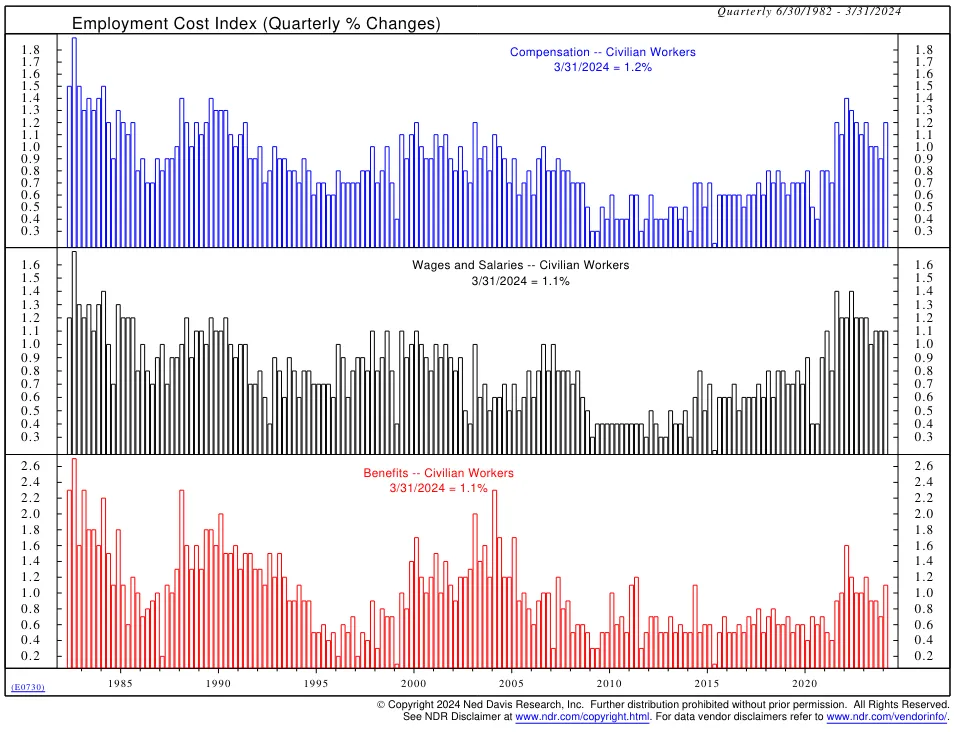

Pressões sobre os custos de emprego aceleram

Mais um dia, mais um relatório de inflação mais quente do que o esperado – a inflação continua a surpreender positivamente em 2024. As pressões inflacionárias de compensação que se acumularam nos últimos anos ainda estão atuando na economia de uma forma que os formuladores de políticas econômicas podem não ter previsto.

O Índice de Custo de Emprego (ECI) – talvez o melhor barômetro de quanto os empregadores gastam em remuneração (ou seja, inflação salarial) – saltou +1,2% no Q1, o maior em um ano e acima do consenso de +1,0%. O aumento é quase o dobro da faixa de +0,6%-0,8% nos três anos anteriores à pandemia.

Os altos custos trabalhistas neste ciclo, juntamente com essa aceleração no primeiro trimestre, refletem mercados de trabalho que permanecem apertados, afastando as expectativas de cortes nas taxas do Fed neste ano.

Tanto a remuneração do setor privado quanto a dos governos estaduais e locais aumentaram no último trimestre. O aumento por indústria foi liderado por assistência médica, serviços profissionais e empresariais e comércio atacadista, onde a escassez de mão de obra foi mais pronunciada.

Em uma base ano a ano, o ECI aumentou +4,2%, o mesmo que no trimestre anterior, e bem acima do ritmo pré-pandemia de +2,8% YoY. Enquanto o crescimento dos benefícios diminuiu ligeiramente em relação ao trimestre anterior, a compensação de salários e ordenados aumentou +4,4% YoY de +4,3% YoY antes. Foi liderado por um ganho de +5,0% YoY em salários de governos estaduais e locais, o maior desde o primeiro trimestre de 1991.

Muitos continuam acreditando que as pressões de alta nos preços só podem desaparecer de forma sustentável depois que a taxa de desemprego aumentar dolorosamente, reduzindo a inflação dos salários, reduzindo a renda e forçando a destruição da demanda.

Fonte de estudo: The Sand Box Daily

{kind=link}